Altersvorsorgedepot

Mit der Zustimmung des Bundesrats am 8. Mai 2026 wurde das Altersvorsorgereformgesetz endgültig verabschiedet. Damit ist der gesetzliche Rahmen für eine umfassende Neuausrichtung der staatlich geförderten privaten Altersvorsorge geschaffen. Ab dem 1. Januar 2027 wird das neue Altersvorsorgedepot (AVD) eingeführt.

Mit dieser Reform erfolgt die größte strukturelle Weiterentwicklung der geförderten privaten Altersvorsorge seit der Einführung der Riester-Rente im Jahr 2002. Ziel der Neuregelung ist es, die private Altersvorsorge moderner, flexibler und stärker kapitalmarktorientiert auszugestalten und damit langfristig bessere Renditechancen für Sparer zu ermöglichen.

Das Altersvorsorgedepot sieht im Kern vor, dass Anleger ihre Altersvorsorge künftig noch individueller gestalten können. Dabei stehen insbesondere eine größere Auswahl an Anlageformen sowie mehr Flexibilität bei Einzahlungen und der Vermögensentwicklung im Vordergrund. Gleichzeitig bleibt die staatliche Förderung als wichtiger Baustein zur zusätzlichen Altersabsicherung bestehen.

Auf dieser Seite möchten wir Ihnen die wichtigsten Eckdaten der Reform im Detail vorstellen und verständlich aufbereiten. Darüber hinaus zeigen wir Ihnen auf, welche konkreten Chancen und Gestaltungsmöglichkeiten sich durch das Altersvorsorgedepot für Sie als Anleger ergeben können – sowohl im Hinblick auf den langfristigen Vermögensaufbau als auch auf eine nachhaltige Altersabsicherung.

Sollten Sie Fragen zu den neuen Regelungen oder zu individuellen Auswirkungen auf Ihre persönliche Vorsorgesituation haben, stehen wir Ihnen jederzeit gerne für ein Gespräch zur Verfügung.

Ausgangssituation:

Die Familie Mustermann besteht aus zwei berufstätigen Eltern (jeweils 35 Jahre alt) und zwei Kindern im Alter von 4 und 8 Jahren. Beide Eltern besparen jeweils ein eigenes Altersvorsorgedepot mit monatlich 150 €. Die staatliche Kinderförderung wird dem Altersvorsorgedepot von Frau Mustermann zugeordnet. Da das Vermögen innerhalb der Familie gemeinsam betrachtet wird, dient es insgesamt dem gemeinsamen Vermögensaufbau für den Ruhestand. Der geplante Renteneintritt erfolgt mit 67 Jahren. Die Auszahlungen sind bis zum 85. Lebensjahr vorgesehen.

Eckdaten:

• Erwartete Rendite pro Jahr: 7,5 % pro Jahr

• Eigenbeiträge von Familie Mustermann: 108.000,00 €

• Staatliche Förderung: 43.800,00 €

• Brutto-Wert zum Renteneintritt: 607.502,00 €

• Nettoauszahlung pro Monat: 3.594,00 €

Ausgangssituation:

Anna Mustermann ist 35 Jahre alt und alleinerziehende Mutter von zwei Kindern im Alter von 5 und 8 Jahren. Sie bezieht Kindergeld und hat damit Anspruch auf die staatliche Kinderförderung im Rahmen des Altersvorsorgedepots. Trotz ihrer finanziellen Belastungen möchte sie monatlich 50 € für ihre private Altersvorsorge zurücklegen. Durch die Kinderförderung in Höhe von jeweils 300 € pro Kind erhöht sich die staatliche Unterstützung entsprechend. Das Anlagekonzept von Anna ist dabei etwas defensiver ausgerichtet, da sie nur eine Aktienquote von 50 Prozent wünscht. Der geplante Renteneintritt erfolgt mit 67 Jahren. Die Auszahlungen sind bis zum 85. Lebensjahr vorgesehen.

Eckdaten:

• Erwartete Rendite pro Jahr: 4,5 % pro Jahr

• Eigenbeiträge von: 19.200,00 €

• Staatliche Förderung: 18.780,00 €

• Brutto-Wert zum Renteneintritt: 84.064,00 €

• Nettoauszahlung pro Monat: ca. 500,00 €

Ausgangssituation:

Max Mustermann ist 23 Jahre alt und hat vor einem halben Jahr sein Studium abgeschlossen. Seit wenigen Wochen hat er einen Vollzeitjob und verdient sein erstes regelmäßiges Einkommen. Im Studium hat er gelernt, dass es sinnvoll ist, frühzeitig mit der Altersvorsorge zu beginnen, da der Faktor Zeit entscheidend ist. Er bespart sein Altersvorsorgedepot mit 150 € pro Monat und profitiert von der staatlichen Förderung. Der geplante Renteneintritt erfolgt mit 67 Jahren. Die Auszahlungen sind bis zum 85. Lebensjahr vorgesehen.

Eckdaten:

• Erwartete Rendite pro Jahr: 7,5 % pro Jahr

• Eigenbeiträge von Max: 79.200,00 €

• Staatliche Förderung: 23.760,00 €

• Brutto-Wert zum Renteneintritt: 745.468,00 €

• Nettoauszahlung pro Monat: 4.446,00 €

Ausgangssituation:

Erika Mustermann ist 50 Jahre alt und seit vielen Jahren selbständig tätig. Sie legt großen Wert auf ihre Gesundheit und hat sich zum Ziel gesetzt, ein sehr hohes Alter zu erreichen. Dennoch plant sie, ihre berufliche Tätigkeit mit 67 Jahren zu beenden. Für die Lebensphase im Alter möchte sie gerne eine zusätzliche private Altersvorsorge aufbauen, um sich davon regelmäßige Reisen leisten zu können. Erika bespart ihr Altersvorsorgedepot mit monatlich 150 €. Die Auszahlungen sind bis zum 100. Lebensjahr vorgesehen.

Eckdaten:

• Erwartete Rendite pro Jahr: 6 % pro Jahr

• Eigenbeiträge von Erika: 30.600,00 €

• Staatliche Förderung: 9.180,00 €

• Brutto-Wert zum Renteneintritt: 70.069,00 €

• Nettoauszahlung pro Monat: 319,77 €

Fragen und Antworten

Alles rund ums Altersvorsorgedepot

Das Altersvorsorgedepot soll ab dem 1. Januar 2027 eingeführt werden und dann auch flächendeckend angeboten werden. Ab diesem Zeitpunkt können entsprechende Depots eröffnet werden.

Das Altersvorsorgedepot gehört derzeit zur 3. Säule der Altersvorsorge (private, freiwillige Vorsorge). Perspektivisch ist geplant, dass es auch in der 2. Säule eingesetzt werden kann – aktuell ist das jedoch noch nicht umgesetzt.

Neben gesetzlicher Rente und ggf. Betriebsrente kann eine private Altersvorsorge helfen, den Lebensstandard im Alter zu sichern. Durch die steigende Lebenserwartung verbringen Menschen mehr Jahre im Ruhestand.

Wer früh mit dem Sparen beginnt, profitiert von einem längeren Anlagehorizont und benötigt meist geringere monatliche Beiträge, um ein gewünschtes Versorgungsniveau zu erreichen.

Altersvorsorgende, die zu Beginn des Beitragsjahres das 25. Lebensjahr noch nicht vollendet haben und die weiteren Voraussetzungen erfüllen, erhalten einmalig einen Berufseinsteigerbonus in Höhe von 200 Euro. Zusätzlich gilt, dass ein früher Einstieg in die private Altersvorsorge zu einer längeren Förderphase führt und dadurch stärker vom Zinseszinseffekt profitiert wird.

Zwischen der privaten Altersvorsorge und der geplanten Frühstart‑Rente besteht ein enger inhaltlicher Zusammenhang. Die Frühstart‑Rente soll Kindern und Jugendlichen früh ein eigenes Startkapital geben und sie gleichzeitig mit den Chancen des Kapitalmarkts vertraut machen. Dieses frühe Kapital bildet später die Grundlage für ihre private Altersvorsorge.

Damit dieser Übergang reibungslos funktioniert, wird die Reform der privaten Altersvorsorge bewusst so gestaltet, dass beide Systeme aufeinander abgestimmt sind. Die Frühstart‑Rente soll nahtlos in die private Altersvorsorge übergehen können – ohne Brüche, ohne komplizierte Wechselmechanismen und ohne neue Förderlogik. Ziel ist ein durchgängiges Vorsorgesystem: früh beginnen, kontinuierlich weiterführen und später flexibel nutzen.

Ein Altersvorsorgedepot funktioniert wie ein gewöhnliches Depot, wird jedoch staatlich gefördert. Es können regelmäßig oder flexibel Beiträge eingezahlt werden, die anschließend in Fonds oder ETFs investiert werden. Zusätzlich fließen staatliche Zulagen und steuerliche Vorteile ein. Während der Ansparphase entwickelt sich das Depot wie ein klassisches Investmentdepot – nur mit Förderung. In der späteren Phase entsteht daraus ein Auszahlplan oder eine lebenslange Rente, aus der monatliche Leistungen erfolgen. Insgesamt entspricht die Struktur einem modernen Depot, ergänzt um klare Regeln für Förderung, Auszahlung und optional mögliche Garantien.

Die Ansparphase

Nein, während der Ansparphase erfolgt keine Besteuerung von Wertsteigerungen und Erträgen in den Altersvorsorgeverträgen. In der Ansparphase fallen somit keinen steuerpflichtigen Kapitalerträge an. Besteuert werden die Leistungen aus diesen Verträgen erst nachgelagert – also in der Auszahlungsphase

Ja, die jährliche Einzahlung in einen geförderten Altersvorsorgevertrag ist auf einen Höchstbetrag von 6.840 Euro begrenzt. Davon werden 1.800 Euro gefördert. Beim Altersvorsorgedepot können im Rahmen des Sonderausgabenabzugs künftig maximal 1.800 Euro an Eigenbeiträgen berücksichtigt werden. Zusätzlich wird der Zulageanspruch einbezogen, der im Standardfall 540 Euro beträgt. Damit ergibt sich ohne Kinderzulagen oder einen mittelbar zulageberechtigten Ehegatten ein maximal steuerlich berücksichtigter Betrag von 2.340 Euro pro Jahr.

Ja, es gibt einen klar definierten Mindestbeitrag. Als Anleger muss man pro Jahr mindestens 120 Euro in den Altersvorsorgevertrag einzahlen, damit der Vertrag förderfähig bleibt und die staatlichen Zuschüsse gewährt werden. Dieser Betrag kann flexibel über das Jahr verteilt werden – wichtig ist nur, dass die Summe am Jahresende erreicht wird.

Ein Altersvorsorgedepot kann immer dann eingerichtet werden, solange Förderberechtigung besteht. Es gibt keine Mindestlaufzeit, keine Wartezeit und auch keine „Karenzjahre“, die vorher erfüllt sein müssten. Entscheidend ist einzig, ob die Person noch förderfähig ist – und genau daran knüpft die Altersgrenze.

Der Anspruch auf Förderung endet in dem Moment, in dem die Pflichtversicherung in der gesetzlichen Rentenversicherung wegfällt. Das ist in der Regel mit dem Renteneintritt der Fall. Wer also bereits Rente bezieht, ist nicht mehr förderberechtigt und kann kein Altersvorsorgedepot mehr neu abschließen.

Wer vorübergehend mal weniger Geld hat, kann die Sparraten jederzeit reduzieren oder pausieren – etwa bei Elternzeit, längerer Krankheit oder Arbeitslosigkeit. Rutscht man allerdings nach langer Arbeitslosigkeit aus der Sozialversicherung, gibt es keine staatlichen Zulagen mehr, weil diese nur an Versicherungspflichtige fließen. Es besteht aber keine Pflicht, feste Monatsbeträge einzuzahlen, da die Förderung jährlich berechnet wird.

Die Förderung

Förderberechtigt sind grundsätzlich alle Personen, die in Deutschland sozialversicherungsrechtlich oder steuerlich relevant tätig sind – einschließlich Selbstständiger, Freiberufler und Mitglieder berufsständischer Versorgungswerke. Nicht förderberechtigt sind lediglich wenige Gruppen wie z. B. Vorstände oder Personen, die sich von der Rentenversicherungspflicht befreien lassen.

Unmittelbar förderberechtigt sind insbesondere:

- Arbeitnehmer und Auszubildende

- Selbstständige und Freiberufler (§15/§18 EStG)

- Pflichtmitglieder berufsständischer Versorgungswerke

- Pflegende Angehörige

- Eltern in Kindererziehungszeit

- Empfänger von Lohnersatzleistungen

- Minijobber mit Rentenversicherungspflicht

- Landwirte und mitarbeitende Angehörige

- Künstler und Publizisten (KSK)

- Bezieher einer Erwerbsminderungsrente

- Teilnehmer am Bundesfreiwilligendienst

- Beamte, Richter, Soldaten – mit Datenübermittlungseinwilligung

Nicht förderberechtigt sind u. a.:

- Freiwillig Versicherte ohne weitere Kriterien

- Minijobber, die sich von der RV‑Pflicht befreien lassen

- Bezieher einer Vollrente wegen Alters

Ehegatten können unter bestimmten Voraussetzungen über den mittelbaren Anspruch ebenfalls die Grundzulage erhalten.

Die Fördersystematik bleibt grundsätzlich bestehen: Beiträge sind in der Ansparphase steuerlich begünstigt, in der Auszahlungsphase werden die Leistungen nachgelagert besteuert.

Neu ist eine proportionale Zulage: Für die ersten 360 Euro Einzahlung gibt es 50 Cent je Euro, für weitere bis 1.440 Euro noch 25 Cent je Euro (max. 1.800 Euro förderfähiger Eigenbeitrag). Kinder erhalten zusätzlich 1 Euro Zulage je Euro bis 300 Euro pro Kind (max. 300 Euro).

Wer vor dem 25. Lebensjahr einen Vertrag abschließt, bekommt einmalig 200 Euro Berufseinsteigerbonus. Zusätzlich kann das Finanzamt einen weiteren Steuervorteil berücksichtigen.

Die Förderung wird automatisch abgewickelt, sobald die monatlichen Beiträge in den Vertrag eingezahlt werden. Die Bank meldet diese Beiträge an die zuständige staatliche Stelle und übernimmt damit die komplette Förderadministration. Nach dieser Meldung prüft die Behörde den Anspruch auf Zulagen. Die Auszahlung erfolgt nicht sofort, sondern üblicherweise innerhalb der ersten Monate des Folgejahres. Dann wird die Zulage direkt dem Vertragsvermögen gutgeschrieben.

Der steuerliche Vorteil aus dem Sonderausgabenabzug erhöht das Vertragsvermögen nicht direkt, sondern wird als Steuererstattung auf das eigene Konto ausgezahlt. Die Förderung wirkt damit nur indirekt. Sinnvoll ist es, diese Erstattung gezielt wieder in den Vertrag einzuzahlen: Als ungeförderter Zusatzbeitrag kann sie über die Jahre durch den Zinseszinseffekt spürbar zum Vermögensaufbau beitragen.

Ehegattinnen und Ehegatten von unmittelbar Förderberechtigten bleiben weiterhin förderberechtigt – allerdings mittelbar, nicht unmittelbar. Das bedeutet: Es reicht aus, wenn eine Person in der Ehe die Voraussetzungen für die steuerliche Förderung erfüllt. Dann kann auch die Partnerin bzw. der Partner die Zulagen erhalten, solange die weiteren Bedingungen erfüllt sind.

Dazu gehört insbesondere eine eigene Mindestsparleistung von 120 Euro pro Jahr, und die Ehe darf nicht dauerhaft getrennt gelebt werden. Diese Regelung gilt genauso für eingetragene Lebenspartnerschaften. Mittelbar Berechtigte erhalten keinen eigenen Sonderausgabenabzug, aber sie bekommen die Zulagen.

Kurz zusammengefasst:

- Mittelbare Förderberechtigung bleibt bestehen, wenn ein Ehepartner unmittelbar förderberechtigt ist

- Mindestsparleistung 120 € pro Jahr erforderlich

- Keine dauerhafte Trennung

- Zulagen ja, Sonderausgabenabzug nein

Der geförderte und der ungeförderte Anteil unterscheiden sich vor allem darin, wie Beiträge steuerlich behandelt werden und wie die spätere Auszahlung besteuert wird. Der geförderte Anteil umfasst alle Einzahlungen bis 1.800 Euro pro Jahr plus die staatlichen Zulagen. In dieser Phase bleibt alles steuerfrei, und zusätzlich können diese Beiträge samt Zulagen als Sonderausgaben geltend gemacht werden. In der Auszahlungsphase gilt dann die vollständige nachgelagerte Besteuerung: Jede Auszahlung – unabhängig davon, ob als Rente, Auszahlplan oder Kapital – wird mit dem persönlichen Steuersatz versteuert.

Beiträge oberhalb von 1.800 Euro zählen zum ungeförderten Anteil. Auch hier bleibt die Ansparphase steuerfrei, allerdings ohne Sonderausgabenabzug. Bei späteren Auszahlungen hängt die Besteuerung vom gewählten Auszahlweg ab: Wird eine Leibrente gewählt, greift die klassische Ertragsanteilsbesteuerung. Bei Auszahlplänen bzw. Depotlösungen kommt die Unterschiedsbetragsbesteuerung zur Anwendung – nur der Gewinnanteil ist steuerpflichtig, und davon lediglich die Hälfte. So entsteht eine klare Trennung zwischen geförderten und ungeförderten Beiträgen, die sich steuerlich unterschiedlich auswirken.

Die Kinderzulage bekommt immer die Person, die das Kindergeld bezieht. Das ist gesetzlich eindeutig geregelt. Wenn beide erziehungsberechtigt sind, aber nur eine Person das Kindergeld ausgezahlt bekommt, erhält genau diese Person auch die Kinderzulage für die Altersvorsorge.

Nein. Auch wenn man mehrere Verträge abschließt, erhält man die staatliche Förderung nicht mehrfach. Ab 2027 dürfen zudem maximal zwei zertifizierte Altersvorsorgeverträge abgeschlossen werden. Entscheidend ist: Die Grundzulage von 540 Euro pro Jahr wird nur einmal gewährt – unabhängig davon, wie viele Verträge bestehen.

Zwar kann man pro Vertrag bis zu 6.840 Euro einzahlen (also maximal 13.680 Euro bei zwei Verträgen), aber die Förderung bleibt trotzdem auf eine einzige Grundzulage begrenzt. Die Zulage wird dabei anteilig auf die beiden Verträge verteilt – abhängig vom jeweiligen Beitragsverhältnis.

Damit ist ausgeschlossen, dass man durch mehrere Verträge die Förderung vervielfacht. Mehrere Verträge erhöhen lediglich die Einzahlungsflexibilität, nicht die Förderhöhe.

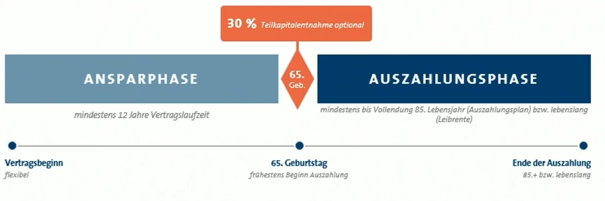

Die Auszahlungsphase

Die klassische Auszahlungsphase besteht nicht aus festen Schritten, sondern aus drei Bausteinen, die flexibel kombiniert werden können:

Der erste Baustein ist die Teilkapitalentnahme von bis zu 30 % des Vertragsguthabens zu Beginn der Auszahlungsphase. Sie ist optional und frei verfügbar, etwa für Konsum, Investitionen oder die Tilgung von Krediten. Der zweite Baustein ist der Auszahlungsplan, bei dem das vorhandene Vermögen über eine festgelegte Laufzeit – mindestens bis etwa zum 85. Lebensjahr – in regelmäßigen monatlichen Beträgen ausgezahlt wird; das verbleibende Restkapital bleibt vererbbar. Der dritte Baustein ist die Leibrente, eine lebenslange, garantierte Rente, die das Langlebigkeitsrisiko absichert. Sie wird aus dem verbleibenden Kapital gebildet, ist nicht vererbbar und ihre Höhe hängt von Vermögen, Sterbetafeln und Rechnungszins ab.

Diese drei Bausteine können je nach Bedarf kombiniert werden und ermöglichen eine individuelle Gestaltung der Auszahlungsphase.

In der Auszahlungsphase stehen zwei gleichberechtigte Optionen zur Verfügung:

- Leibrente: Man erhält eine lebenslange monatliche Rente. Das Restkapital verbleibt beim Anbieter.

- Auszahlungsplan: Man erhält eine befristete Auszahlung, mindestens bis zum 85. Lebensjahr. Nicht verbrauchtes Restkapital ist vererbbar.

Durch die Reform sind beide Varianten in jedem Vertragstyp möglich – es besteht keine Pflicht mehr zur lebenslangen Leibrente. Ein Anbieterwechsel zu Beginn der Auszahlungsphase ist ebenfalls möglich.

Der monatliche Betrag im Auszahlungsplan wird nach einem sehr einfachen Prinzip festgelegt. Das Depot bleibt weiter investiert, deshalb verändert sich der Wert laufend. Damit die Auszahlung trotzdem zu diesem aktuellen Wert passt, wird regelmäßig neu gerechnet.

Im Kern passiert Folgendes: Zum Stichtag wird geschaut, wie viel Geld im Depot liegt. Davon wird eine Sicherheitsmarge angesetzt – entweder 80 % oder 100 %. 80 % bedeutet vorsichtiger rechnen und damit gleichmäßigere Raten, 100 % bedeutet eine höhere Rate, die aber stärker schwanken kann. Dieser Wert wird dann einfach durch die verbleibenden Monate bis mindestens zum 85. Lebensjahr geteilt. Das ergibt die monatliche Auszahlung für die nächste Periode.

So entsteht eine Rate, die leicht nachvollziehbar ist: Sie folgt dem Depotwert, bleibt aber durch die Sicherheitsmarge gut steuerbar und wird regelmäßig angepasst, damit sie immer zum tatsächlichen Vermögen passt.

Die Annahmen für das nachfolgende Beispiel sind: Standarddepotwert mit 129.500 € - Sicherheitsmarge bei 80 % - Stichtage alle 3 Jahre - Auszahlungsbeginn 65. Lebensjahr - Ende 85. Lebensjahr - 240 Monate Auszahlungsphase - 3 Prozent Rendite p.a.

| Alter | Stichtag | Aktueller Depotwert | Berechnungsbasis (80 %) | Restmonate | Monatliche Rate (3 % p.a.) |

| 65 | Start | 129.500 € | 103.600 € | 240 | 432 € / Monat |

| 68 | Stichtag 1 | 125.440 € | 100.352 € | 204 | 492 € / Monat |

| 71 | Stichtag 2 | 118.732 € | 94.985 € | 168 | 565 € / Monat |

| 74 | Stichtag 3 | 108.628 € | 86.903 € | 132 | 658 € / Monat |

| 77 | Stichtag 4 | 94.077 € | 75.262 € | 96 | 784 € / Monat |

| 80 | Stichtag 5 | 74.432 € | 58.745 € | 60 | 979 € / Monat |

| 83 | Stichtag 6 | 43.504 € | 34.803 € | 24 | 1450 € / Monat |

| 85 | Endauszahlung | 10.368 € | Einmalauszahlung | - | 10.368 € einmalig |

Daraus ergibt sich folgende Summe (20 Jahre): monatliche Auszahlungen mit ca. 175.600 € + Einmalauszahlung bei 85. LJ mit 10.400 € 0 ca. 186.000 € (bei 3 % Rendite p.a.)

Vertragsarten & Produkte

Produkte im neuen Altersvorsorgesystem dürfen nur von Instituten aufgelegt werden, die eine klare gesetzliche Zulassung besitzen. Für jede Produktart – Versicherungsvertrag oder Depotlösung – gibt es eigene, streng definierte Anbietergruppen.

Bei den Versicherungsverträgen dürfen ausschließlich klassische Versicherungsunternehmen, Pensionskassen und Pensionsfonds Produkte anbieten. Diese Institute verfügen über eine BaFin‑Zulassung und sind für lebenslange Rentenmodelle und garantiebasierte Altersvorsorgeprodukte verantwortlich.

Für das Altersvorsorgedepot gelten andere Regeln: Depotprodukte dürfen nur von Banken, Kapitalverwaltungsgesellschaften, Wertpapierinstituten oder Finanzportfolioverwaltern mit KWG‑Lizenz aufgelegt werden. Diese Institute sind berechtigt, Fonds auszuwählen, Depotstrukturen zu gestalten und die offene Fondsarchitektur des neuen Systems bereitzustellen.

Es wird künftig zwei Depotvarianten geben, die sich klar unterscheiden:

- Standarddepotvertrag: Die einfache, kostengedeckelte Basisvariante. Anbieter müssen diesen Vertrag verpflichtend anbieten. Er hat einen Effektivkostendeckel von 1 % und muss online abschließbar sein.

- Altersvorsorgedepotvertrag: Die flexible „offene Architektur“ mit gesetzlicher Positivliste. Hier können wenige oder auch 50 Fonds pro Anbieter zur Auswahl stehen. Fast volle Flexibilität – es kann breit investiert werden.

Der Standarddepotvertrag ist die einfachste und kostengedeckelte Variante des Altersvorsorgedepots. Jeder Anbieter muss ihn verpflichtend anbieten, er ist klar strukturiert und auf Transparenz sowie niedrige Kosten ausgelegt.

- Pflichtangebot – jeder Anbieter muss einen Standardvertrag bereitstellen

- Effektivkostendeckel 1,0 % p. a. – gesetzlich begrenzt

- Digital abschließbar – vollständig online möglich

- Zwei Fonds je Anbieter – ein Sicherheitsbaustein (RK 1–2, konservative OGAW‑Fonds) und ein Renditebaustein (RK 3–5, offensive OGAW‑Fonds)

- Flexible Gewichtung – Berater oder Kunde entscheiden das Verhältnis, z. B. 30/70 oder 50/50

- Automatische Umschichtung – 5 Jahre vor Rentenbeginn mindestens auf 50/50, 2 Jahre vorher auf 70/30 → Der Kunde kann dieser Umschichtung widersprechen

Der Altersvorsorgedepotvertrag ist die flexible Variante des neuen Altersvorsorgesystems. Er bietet eine breite Fondsauswahl: Je nach Anbieter kann das Depot aus einem einzelnen Fonds bestehen oder aus bis zu 50 Fonds, die frei kombiniert werden können. Dadurch entsteht ein großer Spielraum bei Risiko, Strategie und Struktur.

Verwaltet wird das Depot entweder durch eine Finanzportfolioverwaltung mit KWG‑Lizenz, die sämtliche Anlageentscheidungen übernimmt, Fonds auswählt und Umschichtungen durchführt, oder in Eigenverwaltung, bei der die Kundinnen und Kunden selbst entscheiden und durch eine Beratung begleitet werden. In der Eigenverwaltung kann die Gewichtung der Fonds flexibel angepasst werden, während die Auswahl innerhalb der gesetzlichen Positivliste erfolgt.

Insgesamt bietet der Altersvorsorgedepotvertrag hohe Flexibilität, eine große Auswahl und die Möglichkeit, entweder professionell verwalten zu lassen oder selbst aktiv zu gestalten.

Weitere Themen

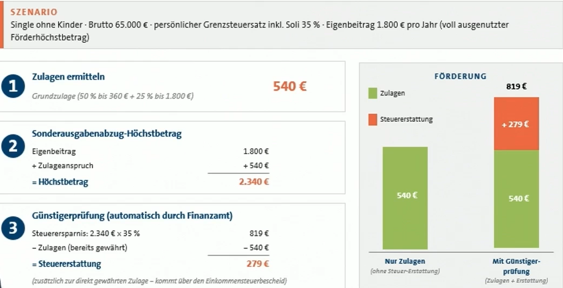

Der Sonderausgabenabzug kann dafür sorgen, dass man über die Steuererklärung zusätzlich Geld zurückbekommt. Neben den regulären Zulagen prüft das Finanzamt automatisch, ob die persönliche Steuerersparnis höher wäre als die gewährten Zulagen. Ist das der Fall, erhält man eine zusätzliche Steuererstattung.

Im gezeigten Beispiel führt ein Jahresbeitrag von 1.800 Euro – kombiniert mit der Grundzulage – zu einem anrechenbaren Höchstbetrag von 2.340 Euro. Bei einem persönlichen Grenzsteuersatz von 35 % ergibt das eine Steuerersparnis von 819 Euro. Da die Zulage bereits 540 Euro beträgt, bekommt man zusätzlich 279 Euro über die Steuererklärung zurück. Dadurch steigt die Gesamtförderung auf 819 Euro pro Jahr.

Wenn ein Altersvorsorgevertrag vorzeitig gekündigt wird, unterscheidet das Gesetz klar zwischen dem geförderten und dem ungeförderten Anteil. Das hat spürbare Auswirkungen darauf, was zurückgezahlt werden muss und wie die Auszahlung steuerlich behandelt wird.

Beim geförderten Anteil liegt eine sogenannte schädliche Verwendung vor. Das bedeutet: Alle staatlichen Vorteile müssen vollständig zurückgezahlt werden – also die erhaltenen Zulagen sowie die Steuerersparnis aus dem Sonderausgabenabzug. Zusätzlich werden die im Vertrag erzielten Erträge versteuert, und die Abwicklung erfolgt über den Anbieter an die Zulagenstelle. Abschlusskosten, die bereits angefallen sind, verfallen endgültig.

Der ungeförderte Anteil ist davon nicht betroffen. Da dieser Teil nie gefördert wurde, gibt es hier keine Rückforderungen. Die Auszahlung wird so behandelt wie eine normale Vertragskündigung: je nach Auszahlungsform entweder mit Ertragsanteilsbesteuerung oder – bei Depotlösungen – mit der üblichen Besteuerung des Gewinnanteils.

Kurz gesagt: Eine vorzeitige Kündigung ist möglich, aber beim geförderten Anteil mit deutlichen Rückabwicklungen verbunden. Beim ungeförderten Anteil bleibt es bei der regulären steuerlichen Behandlung.

Das hängt davon ab, ob man einen Standarddepotvertrag oder einen Altersvorsorgedepotvertrag hat. Beide Systeme reagieren unterschiedlich auf Risikoänderungen eines Fonds.

Im Standarddepotvertrag gilt eine klare Austauschpflicht bei zu hohem Risiko. Es hat feste Risikokorridore – verlässt ein Fonds diesen Korridor, muss der Anbieter ihn austauschen. Beim Sicherheitsbaustein dürfen Fonds sich innerhalb der Risikoklassen 1 und 2 bewegen, sogar ein Wechsel in RK 3 bleibt ohne Folgen. Erst wenn der Fonds in RK 4 oder höher springt, besteht eine Pflicht zum Austausch. Beim Renditebaustein gilt Ähnliches: Solange sich der Fonds innerhalb der Risikoklassen 3 bis 5 bewegt, bleibt alles unverändert. Erst ein Sprung in RK 6 oder höher zwingt den Anbieter dazu, den Fonds zu ersetzen. Dadurch bleibt das Risiko im Standarddepotvertrag jederzeit kontrolliert und innerhalb der vorgesehenen Grenzen.

Beim Altersvorsorgedepotvertrag ist das anders. Hier gilt die Risikoklassenzuordnung nur zum Zeitpunkt des Erwerbs. Wenn ein Fonds später riskanter wird, besteht keine gesetzliche Austauschpflicht. Der Kunde oder die Finanzportfolioverwaltung kann reagieren, muss es aber nicht. Das Altersvorsorgedepot bietet damit mehr Flexibilität, aber auch mehr Eigenverantwortung, weil Risikoänderungen nicht automatisch korrigiert werden.

Der Altersvorsorge‑Eigenheimbetrag macht es sehr einfach: Für die Entschuldung einer selbstgenutzten Immobilie können bis zu 100 % des geförderten Altersvorsorgevermögens eingesetzt werden. Das umfasst das komplette angesparte geförderte Kapital und gilt als förderunschädliche wohnungswirtschaftliche Verwendung nach § 92a EStG. Damit kann eine Finanzierung vollständig oder teilweise abgelöst werden – solange die Immobilie selbst bewohnt wird und es sich um Anschaffungs‑ oder Herstellungskosten handelt.

Zusätzlich ist zu Beginn der Auszahlungsphase eine Teilkapitalentnahme von bis zu 30 % möglich. Dieser Betrag ist nicht zweckgebunden und kann ebenfalls zur Entschuldung genutzt werden, aber auch für jeden anderen Zweck.

Kurz gesagt:

- Bis zu 100 % des geförderten Vermögens für die Entschuldung einer selbstgenutzten Immobilie

- Förderunschädlich nach § 92a EStG

- Zusätzlich 30 % freie Teilkapitalentnahme zu Beginn der Auszahlungsphase möglich

Ja, das Depot kann beim Hauskauf helfen, und zwar deutlich flexibler als frühere Fördermodelle. Der entscheidende Punkt ist, dass gefördertes Altersvorsorgevermögen für wohnungswirtschaftliche Zwecke genutzt werden darf, und dazu gehört ausdrücklich auch der Kauf einer selbstgenutzten Immobilie.

Der Zusammenhang ist einfach: Wer ein AV‑Depot hat, kann für den Hauskauf bis zu 100 % des geförderten Vermögens einsetzen. Das gilt sowohl für die Anschaffung als auch für die Herstellung einer selbstgenutzten Immobilie. Das Depot wird also zu einer Art „Eigenkapital‑Booster“, der beim Kauf direkt eingesetzt werden kann.